Analistenkorps noemt Boskalis juist geprijsd

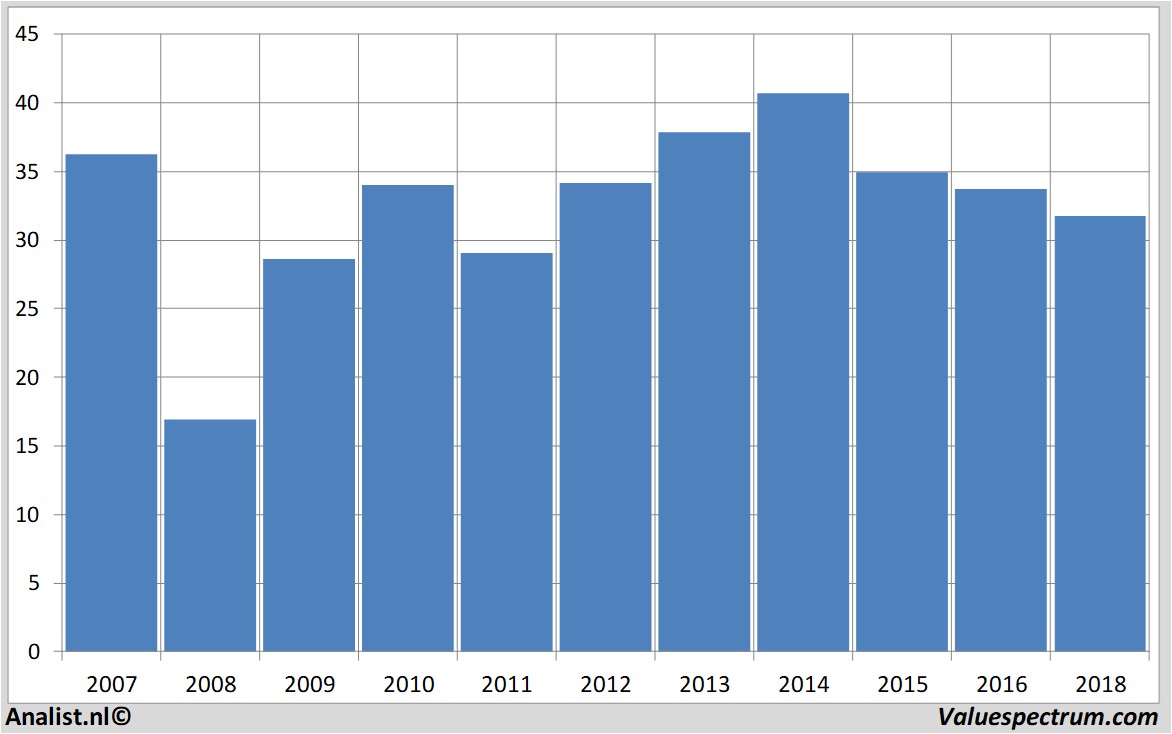

De koers vanBoskalis lijkt nu, mede door de recente koersstijgingen van de voorbije maanden van het aandeel, conform de meeste waarderingsmodellen te zijn. Het gros van de analisten noemt het aandeel Boskalis op dit niveau eerlijk gewaardeerd. Het gemiddelde van de uitstaande koersdoelen voor het aandeel staat op 31,83 euro. Dit is circa 0,71 procent meer dan de huidige koers van 31,73 euro.

Veel onzekerheid waarderingen Boskalis

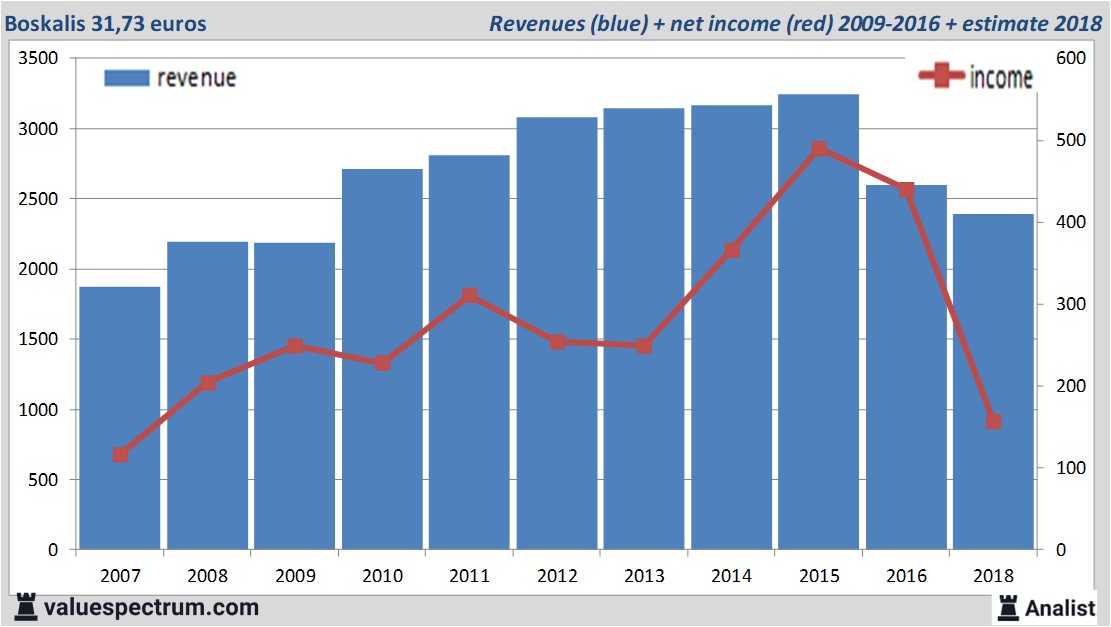

De omzet van Boskalis over dit jaar komt uit op 2,39 miljard euro. Zo blijkt uit gemiddelde analistenverwachting. Dit is beperkt minder dan de omzet over 2016 toen het bedrijf 2,6 miljard euro verdiende.

Historische omzetten en resultaten Boskalis in beeld plus taxaties 2018

Wat betreft het resultaat rekenen De meeste analisten op een nettowinst van 156 miljoen euro. Over dit jaar houdt het bedrijf volgens de analisten een winst per aandeel van 1,2 euro over. Op basis hiervan komt de koerswinstverhouding uit op 26,44.

Over dit jaar ligt de verwachting van het dividend op 0,56 cent. Boskalis 's dividendrendement komt hiermee op 1,76 procent te liggen. Het gemiddelde dividend van de bouw- en infrastructuurbedrijven ligt op een schamele 1,12 procent.

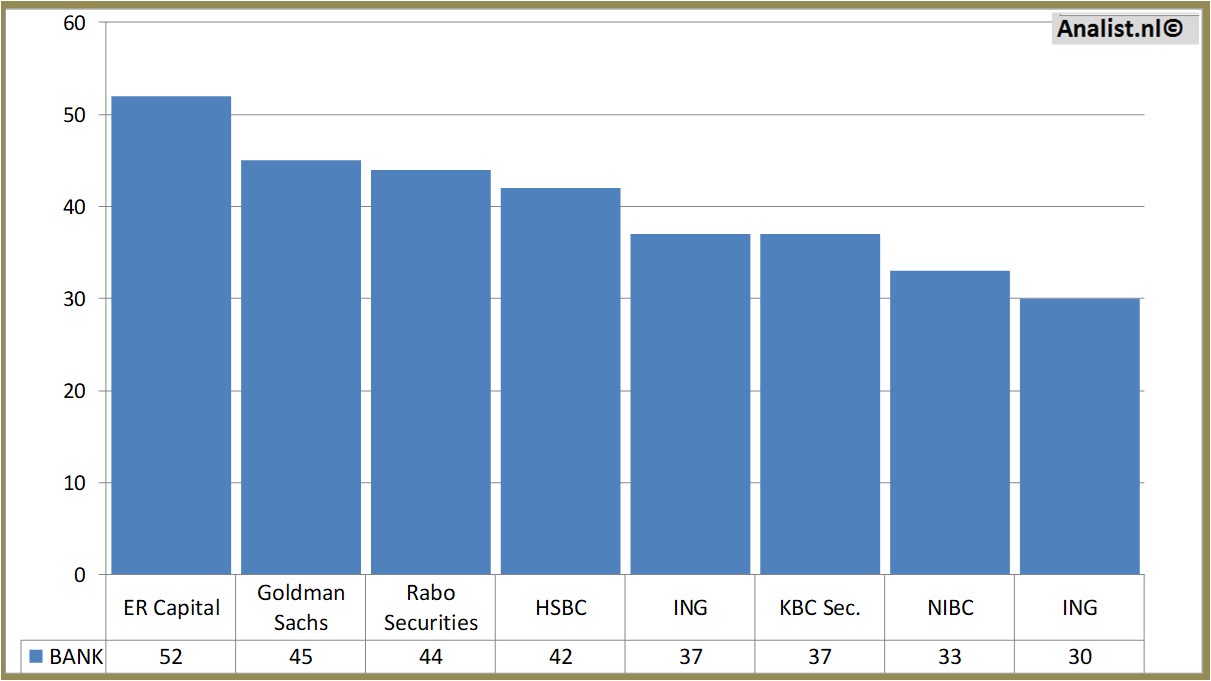

Recente koersdoelen rond de 30 euro

ABN AMRO, DeGroof Petercam en InsingerGilissen gaven onlangs taxaties voor het aandeel. Boskalis 's marktkapitalisatie bedraagt op basis van het aantal uitstaande aandelen maal de beurskoers ruim 3,99 miljard euro.Historische koersen Boskalis

Het aandeel staat om 9.38 0,5 procent lager op 31,73 euro.

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.

| Over ons | Netwerk | Partners | Social |

| Over AnalistMethodeDisclaimerAdverterenPersContactRSS feedinfo@analist.nl | Analist.nlLinksISINGlossary |

vwd GroupEuronextPrudena.comAAII.comNASDAQBATS Chi-x

|

|