Redenen om Home Depot te kopen

Het aandeel Home Depot blijft een favoriet aandeel onder de beleggers op Wall Street . Het bedrijf kondigde recent af veel groei te verwachten. Dit mede door de groei in de doe-het-zelf markt in de VS als geheel. Ook de schade van de diverse orkanen kan een grote omzetboost zijn voor het bedrijf.

Analisten stellen daarom dat het aandeel dan ook ondergewaardeerd is. Voor de komende jaren tot en met 2019 verwachten de meeste analisten een winstgroei van ruim 11 procent. Op basis van deze taxatie komt het aandeel qua waarderingsratio's fors lager dan haar peergroup uit. Dit ondanks de forse koerswinst van het aandeel dit jaar (van ruim 23 procent). Ook stellen veel analisten dat het bedrijf kan profiteren van de lagere belastingen die door president Trump zijn aangekondigd.

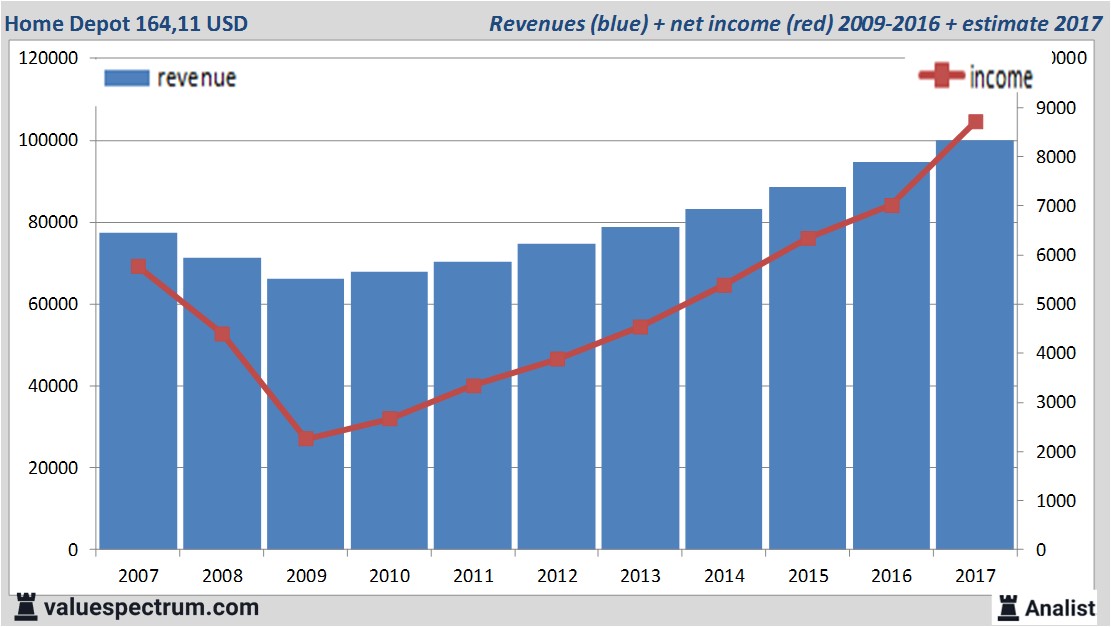

Gezien de analistentaxaties zouden zowel de omzet als het nettoresultaat op het hoogste niveau in jaren uitkomen. De omzet van Home Depot over dit jaar komt uit op 99,83 miljard dollar. Zo blijkt uit gemiddelde analistenverwachting. De omzet zou volgens de verwachtingen van de analisten dit jaar dan het hoogste in haar bestaan zijn. Dit is beperkt meer dan de omzet over 2016 toen de omzet 94,6 miljard dollar bedroeg.

Historische omzetten en resultaten Home Depot in beeld plus taxaties 2017

De analisten rekenen voor 2017 op een recordnettowinst van 8,69 miljard dollar. Over dit jaar wordt door het gros van de analisten, zoals gepolst door persbureau Thomson Reuters, een winst per aandeel van 7,33 dollar verwacht. De koerswinstverhouding komt zodoende uit op 22,44.

Per aandeel verwachten de analisten een dividend van 3,59 dollar. Home Depot 's dividendrendement bedraagt dus momenteel 2,18 procent. Het gemiddelde dividendrendement van de algemene detailhandel ligt op een magere 0,54 procent.

Jongste koersdoelen rond de 160 dollar

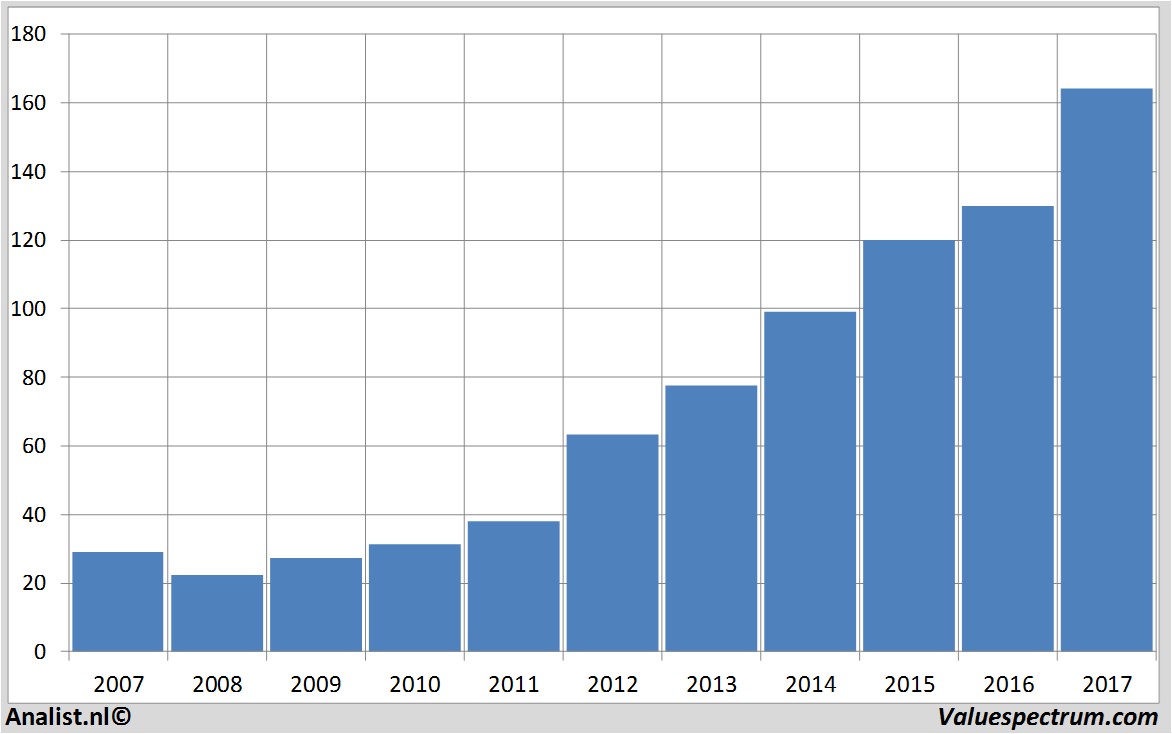

Barclays , BMO Capital Markets en Beleggers Belangen gaven onlangs beleggingsadviezen voor het aandeel. Op basis van het huidige aantal uitstaande aandelen bedraagt de marktkapitalisatie van Home Depot ' nu rond de 205,92 miljard dollar. Het aandeel sloot vrijdag op 164,47 dollar.Historische koersen Home Depot voorbije 10 jaar

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.

| Over ons | Netwerk | Partners | Social |

| Over AnalistMethodeDisclaimerAdverterenPersContactRSS feedinfo@analist.nl | Analist.nlLinksISINGlossary |

vwd GroupEuronextPrudena.comAAII.comNASDAQBATS Chi-x

|

|